Баннер «Китайская мечта» в Пекине. Фото: CNN

Путь от командной экономики к рыночной тернист и долог. За последние несколько недель власти Китая осознали, что фондовый рынок страны не подчиняется воле КПК. Издание The Economist считает, что руководство КНР оказалось неспособным адекватно реагировать на кризис фондового рынка.

Вплоть до июньских драматических событий фондовый рынок Китая был заурядной инвестиционной манией. Он был глубоко политизирован. Некоторые называли его «государственным бычьим рынком», будучи уверенными, что он находится под полным правительственным контролем, гарантирующим устойчивый рост. Другие считали, что это подарок главы страны Си Цзиньпина, называя рынок «бычьим рынком дядюшки Си». Государственные медиа, фактически, выдали разрешение на безумие, громко возвещая о наступлении хороших времен незадолго до того, как пузырь лопнул. Крупнейшая брокерская фирма призывала «купить китайскую мечту», приобретя акции.

Падение рынка почти на треть за последние четыре недели разнесло мечту в пух и прах. Хотя фондовый рынок на 75% выше прошлогоднего уровня, лишь менее 1/5 респондентов исследования сообщили о получении прибыли с акций в этом году.

Имидж правительства сильно пострадал на фоне обвала рынка. Получается, что власти страны обнадежили население, пообещав «бычий рынок» с обязательной прибылью, но заманили в медвежий капкан.

Тревожные сигналы появлялись на протяжении некоторого времени. Индекс стремительно растущих компаний ChiNext на пике в июне достиг коэффициента цена-прибыль свыше 150 — примерно таким же был индекс американских высокотехнологичных компаний в период бума дот-комов в 1990-х. Когда цены на акции начали падать, многие были уверены, что регулятор будет наблюдать в стороне и позволит рынку самому справиться с колебаниями. Но, когда рынок упал на 20% и даже в местных СМИ одна за другой появлялись негативные заголовки, власти страны занервничали.

Попытки стабилизировать рынок казались лихорадочными и, в общем-то, тщетными. Процентные ставки снижены, короткие продажи без покрытия ограничены, IPO остановлены, программы покупки акций при финансовой поддержке Центробанка закрыты. Даже призыв со страниц официальной газеты Жэньминь Жибао сохранять спокойствие не остановил панику.

CSI 300 — индекс крупнейших компаний в Китае, упал на 16% за восемь торговых дней после снижения учетной ставки. Рынок потерял около $3,5 трлн, что больше стоимости всех зарегистрированных на бирже компаний Индии. К 7 июля торговля акциями более 90% компаний была приостановлена либо по просьбе самих компаний, либо из-за превышения дневного лимита падения в 10%.

«Правительство не позволит нам забрать деньги с рынка, а мы не готовы вкладывать в него еще больше», — заявил Вэй Синьго, шеф ресторана в Шанхае и один из 90 миллионов инвесторов китайского фондового рынка.

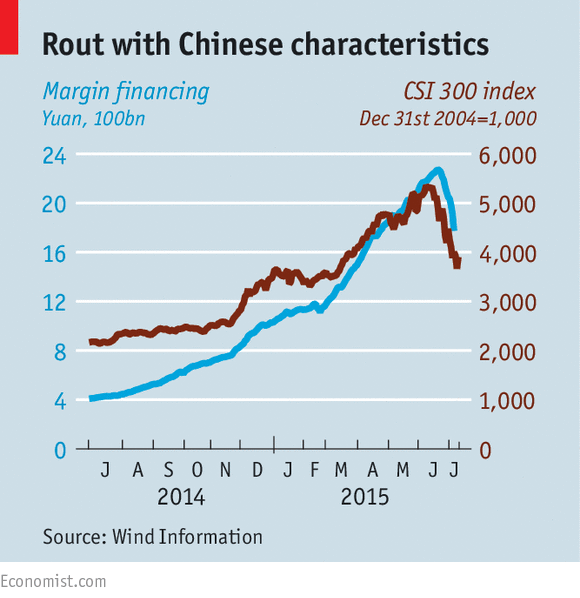

Большинство таких игроков, как Вэй, раскачивают китайский фондовый рынок. 90% дневного оборота рынка приходится на частных инвесторов, с точностью до наоборот в сравнении с развитыми рынками, где доминируют институциональные инвесторы. Но неспособность правительства стабилизировать ситуацию, несмотря на масштабные интервенции, неслыханна. Объясняется это долей заемного капитала в инвестициях (см. таблицу).

На своем пике маржинальное финансирование достигало 2,2 трлн юаней ($355 млрд), или 12% от стоимости всех свободно торгуемых акций на рынке и 3,5% от ВВП Китая. Обе величины можно отнести к высочайшим в истории всех фондовых рынков, сообщает Goldman Sachs. Но, учитывая деятельность теневых банков и системы кредитования Р2Р (кредитование физических лиц физическими лицами через онлайн-площадку без участия традиционных игроков финансового сектора — прим.ред.), можно говорить и о большей доле кредитного плеча на рынке. Заемные средства, ускорившие рост рынка, сейчас способствуют его обвалу. Инвесторы спешат избавиться от активов, чтобы покрыть долги.

Обвал фондового рынка породил беспокойство о падении китайской экономики в пропасть. К счастью, как и на пути вверх, фондовый рынок страны в своем падении не имеет точек соприкосновения с реальной экономикой. В то время, как с середины 2014 года по начало июня этого года акции в Китае подорожали в три раза, экономический рост страны достиг самой низкой отметки за 20 лет. Последние два месяца экономика показала признаки восстановления. Бюджетные расходы на инфраструктуру стабилизируют промышленность, а цены на недвижимость, наконец, начали расти.

Фондовый рынок до сих пор занимает лишь маленькую часть китайской экономики. Стоимость свободно торгуемых акций составляет лишь треть ВВП страны, когда в более богатых странах она занимает все 100%. В активах домохозяйств акциям отводится лишь 15%, поэтому их падение не имеет серьезного воздействия на потребление. Системные последствия маржинальной долговой нагрузки также невелики. Финансирование осуществлялось в основном брокерами, и в банковских активах оно занимает менее 1,5%.

Несомненно, нынешняя паника повлияет на все финансовые секторы. Фьючерсные контракты на сырье — от свинца до яиц — 8 июля упали в цене на максимально допустимую внутридневную величину, поскольку инвесторы пытались запастись наличными. На международных рынках стоимость железной руды снизилась, так как Китай является основным ее потребителем. Но системные риски пока невелики.

Но последствия в долгосрочной перспективе могут оказаться серьезными. Как и любой крупной экономике, Китаю нужен здоровый фондовый рынок. Акции должны приносит более высокие доходы частным инвесторам, нежели банковские вклады. Для компаний акции могут стать лучшей альтернативой банковским заемам, что позволит снизить их долговую зависимость. Проверки и правила перед регистрацией на бирже также способствуют совершенствованию корпоративного руководства.

До этого обвала Китай двигался в направлении реформ, способных исправить некоторые перекосы на рынке. Стартовавшая в прошлом году программа призвана соединить рынки Гонконга и материка. Несмотря на жесткие квоты, программа привлекла бы больше институциональных инвесторов на китайские биржи. Регуляторы ввели контроль над инсайдерской торговлей и планировали также изменить схему первичного размещения акций, чтобы позволить компаниям в большей степени контролировать размер и сроки размещения. Но довольно массированная, даже неадекватная, реакция правительства говорит о нежелании его отказаться от контроля.

Перевела Чечена Куулар